PC

PC

가전

가전

가전

가전

PC

PC

고정공지

(자유게시판에서 질문 금지) 질문하신 유저는 통보 없이 "계정정리" 될수 있습니다.

놀이터 일간 추천 베스트 |

놀이터 일간 조회 베스트 |

납입보험료 1년치+α 보험수수료, 설계사 수당 계산법

납입보험료 1년치+α 보험수수료, 설계사 수당 계산법

작성자: 양귀비 조회 수: 66 PC모드

연간 납입보험료 넘어서는 보험수수료, 모집 초기 95% '선지급'..선진국은 600% 수준으로 제한

"월 10만원짜리 보험을 팔면 설계사 수당은 얼마나 될까?"

보험가입자라면 누구나 품었을 궁금증이다. 미국이나 호주 등 일부 국가에선 변액보험 등 일부 상품에 대해 설계사가 받는 총수수료가 고객에게 낱낱이 공개 되지만 국내에선 '영업비밀'이다.

설계사 수수료는 어떤 상품을 팔았는지, 월납 보험료가 어느 정도인지, 전속설계사가 팔았는지 보험대리점 설계사가 팔았는지 등에 따라 달라진다. 특히 한 보험사에 소속된 전속설계사와 달리 여러 보험사 상품을 판매할 수 있는 보험대리점 소속의 경우 '특별수당'(시책)에 따라 받을 수 있는 수수료가 천차만별이다.

보험대리점 소속 설계사가 월납 10만원짜리 암보험 상품을 팔았다고 치면, 보험사는 보험대리점에 월납보험료의 1300%에서 많게는 1700%까지 지급한다. 금액으로 치면 130만원~170만원이다.

여기엔 판매 실적이 많을수록 추가로 지급하는 시책비(200%~400%)가 포함되는 것이다. 설계사 수당은 보험대리점 운영 경비를 제외하면 이보다 더 작다. TM이나 홈쇼핑 채널에 지급하는 수수료는 1700~1900% 수준으로 더 올라간다. 전화를 걸어 영업을 할 고객 명단을 구하기 위해 고객 데이터베이스(DB)를 사와야 하고, 전화 상담을 위해 초기 투자 비용이 들기 때문이다.

보험사끼리 경쟁이 붙으면 시책비는 600%까지도 올라간다. 보험가입자 입장에선 낸 보험료는 10만원에 불과한데, 모집 수수료로 한꺼번에 170만원이 나간 셈이다. 모집 수수료는 결국 보험가입자가 지급하는 보험료에 반영된다. 보험대리점이나 TM 채널은 1700%의 수수료의 전부를 설계사에게 수당으로 주는 것은 아니다. 보험대리점 운영비, 각종 경비 등을 감안해 일정 수준의 비용을 떼고 지급하기 때문에 최종적으로 설계사가 손에 뒤는 수당은 작아진다.

보험 수수료는 대부분 선지급 형태라 첫해 지급하는 수수료가 총수수료의 70~95%나 된다. 보험계약이 성사되면 보험사들은 총 모집수수료의 70~95%를 첫해 지급해버린다. 업권별로 생명보험사는 총 수수료의 70~75%를 첫해 지급하고 나머지를 다음해 분급한다. 손보사는 90~95%를 첫해 지급한다. 사실상 모집수수료의 대부분을 계약 첫해 몰아주는 셈이다.

보험사들이 지급하는 모집수수료는 연간 약 10조원~12조원에 달한다. 소속 설계사가 18만명에 달하는 보험대리점에 지급한 수수료는 지난해에만 6조원이었다. 지난해 보험사 연간 순이익이 7조원이란 점을 감안하면 모집수수료 규모가 작지 않다. 반면 지난해 46조원의 순익을 거둔 은행권은 인건비 등 판매관리비가 23조원이었다.

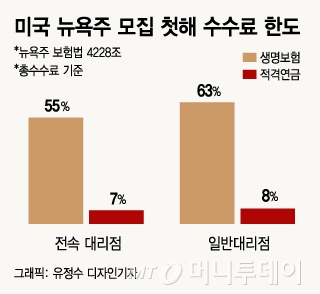

한 보험업계 관계자는 "보험대리점만 해도 수수료가 6조원이 넘을 만큼 큰 시장인데 지급수수료 체계는 주먹구구"라며 "미국, 호주 등 선진국과 같이 수수료 분급에 대한 직접 규제가 필요하다"고 지적했다. 실제 미국 뉴욕주는 판매수수료 한도를 직접 규제한다. 예컨대 생명보험사 기준으로 첫해 모집수수료를 전속대리점은 총수수료의 55%, 보험대리점은 63%로 제한하고 있다는 설명이다.

금융당국이 첫해 수수료를 1200%로 낮추고 향후엔 보험료 분급 체계를 정착시키려는 것은 이 때문이다. 하지만 보험대리점이나 TM 소속 수십 만명의 보험설계사 수입감소가 예상돼 당국으로선 고민이 깊어질 수밖에 없다. 일각에선 1200%도입시 TM 소속 설계사 1만명이 수입감소로 생계가 어려워질 수 있다는 전망도 나왔다. 메리츠화재나 라이나생명, AIA생명, 오렌지생명 등 '선지급 수당'이 높은 보험사들도 반발한다.

금융당국 관계자는 "과도한 모집수수료는 소비자의 보험료 부담으로 돌아올 수 있어 어느정도 제한이 필요하다"면서도 "설계사의 소득급감으로 생계가 곤란하지 않도록 연착륙 방안을 고민 중"이라고 말했다.

권화순 기자 firesoon@mt.co.kr

자료만 받아갈줄 아는 회원님들께, 개발자님들에게 최소한의 경우는 우리가 피드백으로 보답하는 겁니다

문제가 있던 없던 그동안 고생하신 것을 생각하여 피드백 작성을 부탁 드립니다

의견쓰기:: 상업광고, 인신공격,비방, 욕설, 아주강한음담패설등의 코멘트는 예고없이 삭제될수 있습니다. 회원정리 게시판

의견쓰기:: 상업광고, 인신공격,비방, 욕설, 아주강한음담패설등의 코멘트는 예고없이 삭제될수 있습니다. 회원정리 게시판

첫번째 댓글을 남겨주세요!