PC

PC

가전

가전

가전

가전

PC

PC

고정공지

(자유게시판에서 질문 금지) 질문하신 유저는 통보 없이 "계정정리" 될수 있습니다.

놀이터 일간 추천 베스트 |

놀이터 일간 조회 베스트 |

서울 9억 아파트 대출, 4억4200만원→ 2억4100만원

서울 9억 아파트 대출, 4억4200만원→ 2억4100만원

작성자: 행운아 조회 수: 150 PC모드

[8·2 부동산대책 이후/부동산 테크 상담실]<1> 주택담보대출 얼마나 줄어드나  서울 종로구에서 5억8000만 원짜리 주택을 구입하면서 2억 원을 대출받기로 한 회사원 김모 씨(42). 11일 잔금을 치르기로 하고 지난주 은행을 찾아 대출 상담을 받았다. ‘6·19대책’으로 조정된 주택담보인정비율(LTV) 60%, 총부채상환비율(DTI) 50%를 적용받아 2억9000만 원까지 대출이 가능하다는 얘기를 들었다.

서울 종로구에서 5억8000만 원짜리 주택을 구입하면서 2억 원을 대출받기로 한 회사원 김모 씨(42). 11일 잔금을 치르기로 하고 지난주 은행을 찾아 대출 상담을 받았다. ‘6·19대책’으로 조정된 주택담보인정비율(LTV) 60%, 총부채상환비율(DTI) 50%를 적용받아 2억9000만 원까지 대출이 가능하다는 얘기를 들었다.

하지만 김 씨는 2일 발표된 부동산대책을 보고 화들짝 놀랐다. 투기과열지구로 지정된 종로구의 LTV, DTI가 다주택자는 30%로 강화된다는 소식 때문이었다. 김 씨는 2일 부랴부랴 은행을 찾아 대출 신청을 해 바로 승인을 받았다. 김 씨는 “자칫 하루라도 늑장을 부렸다면 필요한 대출을 못 받아 새 집을 계획대로 사지 못했을 것”이라며 가슴을 쓸어내렸다.

이제 국내 부동산 투자의 흐름은 ‘8·2부동산대책’ 전과 후로 극명하게 나뉘게 됐다. 앞으로는 김 씨처럼 주택을 보유한 가구가 낮은 금리로 돈을 끌어다 부동산에 투자하는 시대가 저물 것으로 보인다.

○ 생활비 목적이면 투기지역 추가 대출 가능

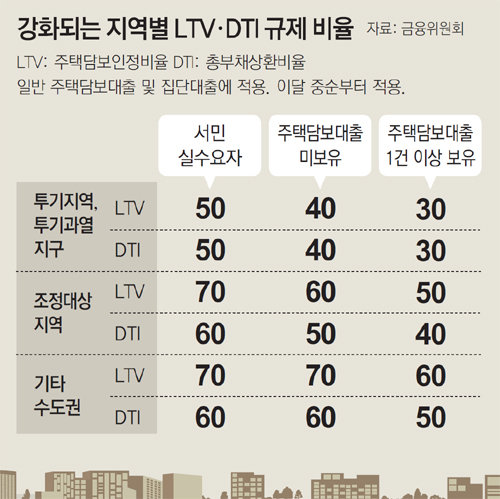

이번 대책에 따라 앞으로 투기지역과 투기과열지구에서는 LTV·DTI가 모두 40%로 내려간다. 하지만 이를 위해선 금융당국의 감독규정이 개정돼야 되는데 여기에 약 2주가 걸린다. 따라서 그 전까지는 대출 기간과 주택 가격 등에 따라 기존대로 대출받을 기회가 남아있다.

이번 대책에 따라 앞으로 투기지역과 투기과열지구에서는 LTV·DTI가 모두 40%로 내려간다. 하지만 이를 위해선 금융당국의 감독규정이 개정돼야 되는데 여기에 약 2주가 걸린다. 따라서 그 전까지는 대출 기간과 주택 가격 등에 따라 기존대로 대출받을 기회가 남아있다.

우선 감독규정 개정 전까지 서울 11개구와 세종시 등 투기지역 내 아파트라도 주택 가격이 6억 원 이하이면서 만기가 10년을 넘는 경우에는 종전대로 60%의 LTV를 적용받는다. 서울 14개 구와 경기 과천 등 투기과열지구에서는 담보가액이 6억 원을 넘더라도 LTV 50∼70%의 대출을 받을 수 있다. 또 투기과열지구에서는 집값에 관계없이 DTI 50%가 약 2주간 유지된다. 다만 신한은행은 규정 개정을 기다리지 않고 3일부터 40%의 LTV·DTI를 적용하기 시작했다.

향후 대출 규제가 본격 적용되더라도 서민·실수요자는 투기지역·투기과열지구 등에서 10%포인트 완화된 기준(LTV·DTI 50%)을 적용받을 수 있다. 무주택 가구주이면서, 부부 합산 연소득이 6000만 원 이하(생애 최초 구입자 7000만 원)고, 주택 가격이 6억 원 이하(투기지역·투자과열지구 기준)인 요건을 모두 만족하는 경우다.

또 감독규정이 개정되면 투기지역 내에서 주택담보대출을 가구당 한 건 이상 보유한 경우 투기지역 주택을 담보로 추가 대출을 받을 수 없다. 하지만 주택 구입 목적이 아니라 생활비나 의료비 등 불가피한 사유가 있으면 LTV·DTI 50% 범위에서 추가 대출이 가능하다.

○ 연간 17만2000명 대출 규모 줄어든다

집값이나 지역, 소득에 따라 대출 규제가 각기 다르게 적용되는 만큼 대출을 받을 때는 본인의 상황이 어디에 해당되는지를 꼼꼼히 따져봐야 한다.

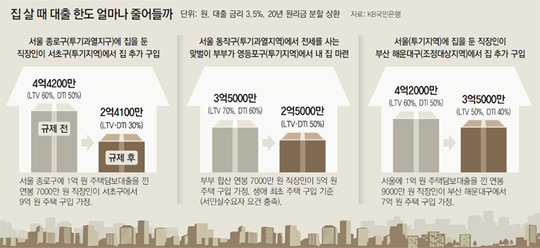

만약 서울 종로구(투기과열지구)에 1억 원 대출을 낀 집을 보유한 연봉 7000만 원 직장인이 서초구에 9억 원짜리 아파트를 사려고 대출(대출금리 3.5%, 만기 20년)을 받는다고 하자. 규제 이전에는 4억4200만 원(LTV 60%, DTI 50%)을 받을 수 있었지만 앞으로는 대출 한도가 2억4100만 원(LTV·DTI 30%)으로 쪼그라든다.

서민 실수요자들도 감소 폭은 비교적 작지만 대출액이 줄어드는 건 마찬가지다. 서울 동작구(투기과열지구)에서 전세를 사는 부부 합산 연봉 7000만 원 직장인이 처음으로 내집 마련을 하려고 한다. 영등포구(투기지역)에 5억 원짜리 집을 사는 경우 대출액은 3억5000만 원(LTV 70%, DTI 60%)에서 2억5000만 원(LTV·DTI 50%)으로 줄어든다.

정부는 이번 대출 규제 강화에 따라 전국의 투기지역과 투기과열지구에서 연간 17만2000명의 대출이 총 8조6000억 원 감소할 것으로 전망했다. 금융감독원이 지난해 하반기(7∼12월) KB국민은행의 신규 주택담보대출 자료를 바탕으로 추정한 결과다.

전문가들은 정부가 유례없이 강도 높은 대출 규제를 꺼내든 만큼 상환 능력을 넘어서는 과도한 차입 투자는 자제하는 것이 좋다고 조언한다. 부동산대책과 별도로 정부는 이달 대출자의 소득 심사를 더 강화하는 내용의 ‘가계부채 종합대책’을 발표할 계획이다. 최환석 KEB하나은행 PB사업부 부동산자문센터 팀장은 “이번 대책과 이달 나올 가계부채 종합대책, 향후 금리 상승 리스크 등을 모두 감안했을 때 무리한 투자는 지양해야 한다”고 말했다.

강유현 yhkang@donga.com·정임수·김성모 기자

원문보기:

http://news.donga.com/Economy/3/all/20170804/85678887/1#csidxf1fbdce9ec757babdff3590ee8f23bd

하지만 김 씨는 2일 발표된 부동산대책을 보고 화들짝 놀랐다. 투기과열지구로 지정된 종로구의 LTV, DTI가 다주택자는 30%로 강화된다는 소식 때문이었다. 김 씨는 2일 부랴부랴 은행을 찾아 대출 신청을 해 바로 승인을 받았다. 김 씨는 “자칫 하루라도 늑장을 부렸다면 필요한 대출을 못 받아 새 집을 계획대로 사지 못했을 것”이라며 가슴을 쓸어내렸다.

이제 국내 부동산 투자의 흐름은 ‘8·2부동산대책’ 전과 후로 극명하게 나뉘게 됐다. 앞으로는 김 씨처럼 주택을 보유한 가구가 낮은 금리로 돈을 끌어다 부동산에 투자하는 시대가 저물 것으로 보인다.

○ 생활비 목적이면 투기지역 추가 대출 가능

향후 대출 규제가 본격 적용되더라도 서민·실수요자는 투기지역·투기과열지구 등에서 10%포인트 완화된 기준(LTV·DTI 50%)을 적용받을 수 있다. 무주택 가구주이면서, 부부 합산 연소득이 6000만 원 이하(생애 최초 구입자 7000만 원)고, 주택 가격이 6억 원 이하(투기지역·투자과열지구 기준)인 요건을 모두 만족하는 경우다.

또 감독규정이 개정되면 투기지역 내에서 주택담보대출을 가구당 한 건 이상 보유한 경우 투기지역 주택을 담보로 추가 대출을 받을 수 없다. 하지만 주택 구입 목적이 아니라 생활비나 의료비 등 불가피한 사유가 있으면 LTV·DTI 50% 범위에서 추가 대출이 가능하다.

○ 연간 17만2000명 대출 규모 줄어든다

집값이나 지역, 소득에 따라 대출 규제가 각기 다르게 적용되는 만큼 대출을 받을 때는 본인의 상황이 어디에 해당되는지를 꼼꼼히 따져봐야 한다.

만약 서울 종로구(투기과열지구)에 1억 원 대출을 낀 집을 보유한 연봉 7000만 원 직장인이 서초구에 9억 원짜리 아파트를 사려고 대출(대출금리 3.5%, 만기 20년)을 받는다고 하자. 규제 이전에는 4억4200만 원(LTV 60%, DTI 50%)을 받을 수 있었지만 앞으로는 대출 한도가 2억4100만 원(LTV·DTI 30%)으로 쪼그라든다.

서민 실수요자들도 감소 폭은 비교적 작지만 대출액이 줄어드는 건 마찬가지다. 서울 동작구(투기과열지구)에서 전세를 사는 부부 합산 연봉 7000만 원 직장인이 처음으로 내집 마련을 하려고 한다. 영등포구(투기지역)에 5억 원짜리 집을 사는 경우 대출액은 3억5000만 원(LTV 70%, DTI 60%)에서 2억5000만 원(LTV·DTI 50%)으로 줄어든다.

전문가들은 정부가 유례없이 강도 높은 대출 규제를 꺼내든 만큼 상환 능력을 넘어서는 과도한 차입 투자는 자제하는 것이 좋다고 조언한다. 부동산대책과 별도로 정부는 이달 대출자의 소득 심사를 더 강화하는 내용의 ‘가계부채 종합대책’을 발표할 계획이다. 최환석 KEB하나은행 PB사업부 부동산자문센터 팀장은 “이번 대책과 이달 나올 가계부채 종합대책, 향후 금리 상승 리스크 등을 모두 감안했을 때 무리한 투자는 지양해야 한다”고 말했다.

강유현 yhkang@donga.com·정임수·김성모 기자

원문보기:

http://news.donga.com/Economy/3/all/20170804/85678887/1#csidxf1fbdce9ec757babdff3590ee8f23bd

자료만 받아갈줄 아는 회원님들께, 개발자님들에게 최소한의 경우는 우리가 피드백으로 보답하는 겁니다

문제가 있던 없던 그동안 고생하신 것을 생각하여 피드백 작성을 부탁 드립니다

잘 하고 있는 정책이 맞겠지요