PC

PC

가전

가전

가전

가전

PC

PC

고정공지

(자유게시판에서 질문 금지) 질문하신 유저는 통보 없이 "계정정리" 될수 있습니다.

놀이터 일간 추천 베스트 |

놀이터 일간 조회 베스트 |

[디지털 세대격차]할머니는 은행 가는데만 1시간, 손주는 5분만에 모바일뱅킹

[디지털 세대격차]할머니는 은행 가는데만 1시간, 손주는 5분만에 모바일뱅킹

작성자: 티오피 조회 수: 39 PC모드

[편집자 주] 스마트폰으로 때와 장소에 상관없이 은행 업무를 해결할 수 있는 시대가 됐다. 은행들은 지점을 줄이고, 모바일뱅킹 서비스를 확대하고 있다. 변화에 익숙한 젊은층은 빠르게 적응 중이다. 반면 스마트폰 사용이 익숙하지 않은 노인들은 답답하다. 3회에 걸쳐 금융의 디지털 세대격차를 분석했다.

© News1 최진모 디자이너

© News1 최진모 디자이너모바일뱅킹 이용률 30대는 62.1%…60대 이상은 13.7%

(서울=뉴스1) 신건웅 기자 = # 강원도 양구에 사는 김이숙씨(78·가명)는 은행에 가려면 읍내까지 나가야 한다. 집에서 왕복 1시간 거리다. 하루에 네 번만 다니는 버스를 이용하거나, 동네 주민 차를 얻어 타야 한다. 김씨에게 금융 서비스는 딴 나라 얘기다. 자산관리는커녕 자금 이체도 쉽지 않다.

서울에서 대학에 다니는 김씨의 손자 박민기씨(22·가명)는 은행갈 일이 거의 없다. 학교 가는 길에 은행 지점만 8개가 있지만 간단한 업무는 스마트폰으로 해결한다. 송금이 필요할 때는 토스 애플리케이션을 이용하고, 해외여행을 갈 때는 모바일뱅킹으로 환전한다. 최근에는 인터넷전문은행에도 가입했다.

금융의 디지털 세대 격차다. 스마트폰 하나면 각종 금융서비스를 누릴 수 있지만, 시골 노인과 도시 청년이 느끼는 차이는 '하늘과 땅' 수준이다.

스마트폰을 통한 모바일뱅킹은 "금융서비스는 은행에 가야 받을 수 있다"는 고정관념을 허물었다. 때와 장소에 상관없이 금융 업무를 이용할 수 있다. 은행들은 고객 편의를 위해 모바일뱅킹 서비스를 확대하고 있다.

신한은행 써니뱅크와 우리은행 위비뱅크, KB국민은행 리브(Liiv), KEB하나은행 원큐(1Q)뱅크 등이 대표적이다. 터치 몇 번이면 계좌조회와 송금은 물론 환전, 대출신청, 펀드 가입까지 할 수 있다.

© News1 이은주 디자이너

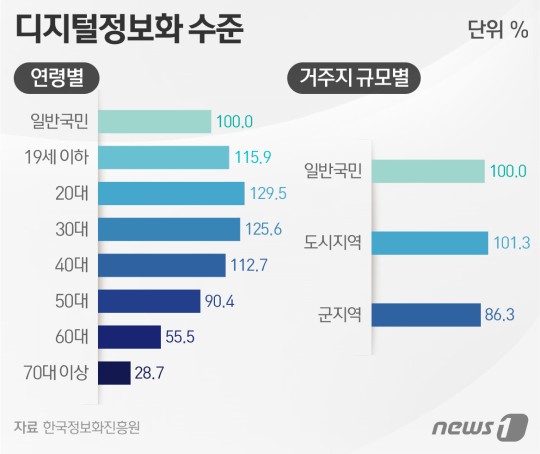

© News1 이은주 디자이너시골에 거주하는 노인들에겐 이런 모바일 시대가 생소하다. 한국정보화진흥원(NIA)의 '2016 디지털정보격차 실태조사'에 따르면 만 55세 이상의 디지털 정보화 역량 수준은 전체 국민의 54% 수준에 불과하다. 지역별로도 도시(101.5%)보다 군(83.8%) 지역의 디지털 정보화 역량이 낮았다.

한국은행 조사에서도 60대 이상의 모바일뱅킹 이용률이 13.7%로 저조했다. 30대의 이용률이 62.1%인 점을 고려하면 세대별 차이가 크다. 이창선 LG경제연구원 수석연구위원은 "고령층은 스마트폰의 사용을 불편해 한다"며 "조작 미숙과 노안 등으로 통화나 문자 등 단순한 업무 외에는 사용을 꺼린다"고 했다.

고령층과 젊은층의 금융 서비스 접근성 차이는 금융 혜택 차별로 이어진다. 모바일뱅킹이 지점보다 금리와 수수료 등의 혜택이 훨씬 많다.

문제는 모바일 시대가 일상화되면서 디지털 세대격차가 더 벌어질 가능성이 크다는 점이다. 1호 인터넷은행 케이뱅크의 경우, 출범 24일 만에 24만명이 가입했다. 젊고 경제활동이 활발한 30대~40대 고객 비중은 69.9%에 달했지만, 60대 이상은 2.1%에 그쳤다.

한 시중은행 관계자는 "지점을 방문하는 노인 중에는 현금자동입출금기(ATM)도 사용 못 하는 분들이 많다"며 "스마트폰을 가지고 있더라도 모바일뱅킹을 이용하는 고객은 거의 없을 것"이라고 했다.

자료만 받아갈줄 아는 회원님들께, 개발자님들에게 최소한의 경우는 우리가 피드백으로 보답하는 겁니다

문제가 있던 없던 그동안 고생하신 것을 생각하여 피드백 작성을 부탁 드립니다

진짜 이럴수 있겠네요 ㅠㅠ